V březnu 2024 našeho poradce oslovil syn našich klientů Patrik Ř. s tím, že by si chtěl tvořit rezervu na svůj důchod. Ano, někteří mladí lidé už tuší, že díky demografickému vývoji nebudou důchody v jejich penzi žádný šlágr. Zároveň chápou, že díky svému mladému věku i za málo peněz získají hodně muziky. Alespoň oproti rodičům. To byl ti tento případ.

Jaký byl průběh komunikace s klientem?

Poradce se s klientem domluvil na osobní schůzce. Nejprve si ujasnili konkrétní představu ohledně řešení penze. Pak poradce seznámil klienta se službami Froglet. Ukázal, jak vytváříme rentiérská portfolia. Jak kombinujeme různé typy produktů, aby se naši klienti stali Happy seniory. Pak se poradce s klientem dostali k počítání důchodu, potřebného kapitálu, vhodného výběru konkrétních produktů atp.. Protože se schůzka uskutečnila v domě rodičů, začala mít v průběhu zajímavý náboj. Rodiče Patrika totiž přehodnotili svůj postoj k řešení rezerv na penzi a začali porovnávat.

Jaký byl výsledek?

Výsledek stál za to. Rodiče ve věku husákových dětí si uvědomili, že jsou ve vážnější situaci, než si mysleli. Poradce totiž na příkladu Patrika ukázal základní pravidlo řešení potřebné rezervy na penzi, kterým je „vtip je v tom začít včas“. Rozhodování začnu „až pak“ se prostě v případě spoření na důchod nevyplácí. To nakonec poradci potvrdili všichni zúčastnění.

Jak vypadalo porovnání?

| Klient | Potřebná rezerva | Kolik musí spořit měsíčně | Doporučení poradce |

| Patrik (2000) | 2.700.000 Kč | Vlastní vklad 1.200 Kč | DPS, protože se očekává, že po zkušební době získá příspěvek zaměstnavatele |

| tatínek Patrika (1977) | 2.480.000 Kč | Vlastní vklad 1.700 Kč Příspěvek zaměstnavatele 2.000 Kč Má nyní naspořeno cca 300.000 Kč | Převod z penzijního připojištění do DPS a navýšení vlastní úložky z 1.000 Kč na 1.700 Kč |

| maminka Patrika (1978) | 1.920.000 Kč | Vlastní vklad 1.700 Kč Příspěvek zaměstnavatele nemá Má nyní naspořeno cca 120.000 Kč | Převod z penzijního připojištění do DPS a navýšení vlastní úložky z 1.000 Kč na 1.700 Kč Nový DIP 2.000 Kč |

Potřebnou rezervu u Patrika počítal poradce jako rozdíl mezi aktuálním čistým příjmem a vypočteným důchodem. U rodičů mezi příjmem a aktuálně očekávaným důchodem z aplikace IDA (dostupná na stránkách ČSSZ). U všech počítal s vyrovnáním výpadku příjmu na 15let v penzi. Poradce samozřejmě upozornil klienty, že výpočet není přesný a do budoucna bude potřeba korigovat podle toho, jak se bude vyvíjet příjem klienta a situace kolem důchodového systému.

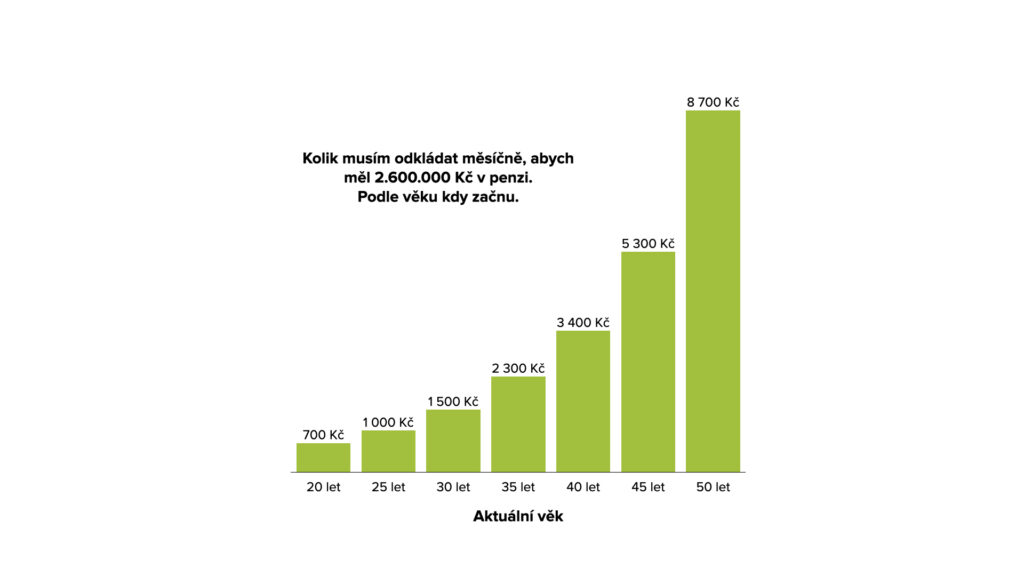

Vtip je v tom začít včas. Tak jednoduché to je. Vzhledem ke stárnutí populace a stavu důchodového systému je jasné, že stát nám kvalitní životní úroveň v penzi nezajistí. Důchod, který dostaneme, nebude nic moc. V penzi nám bude chybět poměrně velký balík. Získat potřebný chybějící kapitál lze několika způsoby. Pro mnoho lidí je nejjednodušším a možná i nejdostupnějším řešením spořit a investovat. Čím dřív si člověk uvědomí tento negativní fakt, tím méně peněz zaplatí za řešení v aktivním věku. Finančních produktů je řada. Jaké vybrat a jak je chytře kombinovat, vám rádi pomohou naši poradci.